直接配賦法と相互配賦法(簡便法)、階梯式配賦法について解説します。

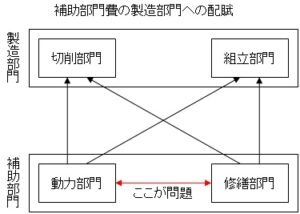

直接部門と間接部門の費用のやり取りの中で、間接部門→直接部門へのやり取りで問題ありませんが、

間接部門→間接部門については、お互いが配賦することを続けた場合、いつまでたっても間接部門間での配賦が終わりません。

①直接配賦法:間接部門どおしのやり取りを無視する方法

②間接配賦法:間接部門どおしのやり取りを1回だけする方法

③階梯式配賦法:補助部門に順位をつけ、順位の高い補助部門から低い補助部門への配賦は行うが、その逆は計算上無視する方法